Cap Table “Sucio”: la barrera silenciosa que puede arruinar tu ronda de inversión

- Genaro Malpeli

- 21 jul 2025

- 13 Min. de lectura

Todo founder early-stage en Latinoamérica se preocupa por su producto, por conseguir clientes y por preparar un buen pitch. Pero hay un enemigo silencioso que puede hacer caer una ronda de inversión incluso si tu startup es prometedora. Ese enemigo es un cap table sucio, es decir, una estructura accionaria mal diseñada o demasiado enredada. En este artículo estilo newsletter exploramos qué significa tener un cap table “sucio”, por qué espanta a los inversionistas, casos reales en LatAm donde una startup perdió inversiones por esta razón, y un checklist de buenas prácticas para que mantengas tu cap table limpio y atractivo. ¡Vamos a ello!

¿Qué es un cap table y cuándo se considera “sucio”?

El cap table (tabla de capitalización) es un documento o tabla que muestra la estructura de propiedad de tu empresa: quiénes son los accionistas (fundadores, inversionistas, empleados con stock options, etc.) y qué porcentaje posee cada uno. Incluye el número de acciones o participaciones de cada socio, el tipo de acciones y otros detalles relevantes (derechos de voto, preferencias de liquidación, etc.). En resumen, es la radiografía de “quién tiene qué” en tu startup en cada ronda de inversión.

Un cap table sucio no es un término legal, sino coloquial. Se refiere a una tabla de capitalización mal estructurada o desequilibrada, de forma que enciende alarmas para futuros inversionistas. ¿Qué significa “sucio” en este contexto? Básicamente, que la propiedad de tu empresa está “mal repartida” y esto lleva al inversionista a concluir que los fundadores podrían “bajarse del bus” (abandonar) porque al momento del exit tendrían muy poca participación en el éxito. En otras palabras, un cap table desordenado suele implicar que los fundadores están demasiado diluidos o hay accionistas inactivos con porciones altas, lo cual desalinearía los incentivos del equipo fundador. Veamos algunos ejemplos claros de un cap table sucio:

Cofundador fantasma: Uno de los cofundadores iniciales se fue del proyecto, pero aún conserva un porcentaje alto de participación. Por ejemplo, tu socio técnico dejó la empresa en el primer año pero sigue con 20-30% de equity sin aportar nada actualmente. Ese equity “muerto” ocupa espacio y duele.

Amigo inversionista con enorme tajada: Le diste a un amigo o familiar con dinero un porcentaje significativo como “cofundador” pese a que no trabaja en la startup ni aporta valor estratégico día a día. Quizá necesitabas capital semilla y ese amigo puso algo, pero a cambio se quedó con, digamos, un 25% y ahora no participa en las decisiones ni en el trabajo diario.

Inversor temprano con porción desproporcionada: Negociaste mal tu primera ronda (por desconocimiento del valor real de tu startup) y cediste demasiado porcentaje a un inversionista a cambio de muy poco dinero. Por ejemplo, vendiste 30-40% de la empresa por una inversión pequeña, dejando a los founders con menos de lo recomendable.

Cap table atomizado: Tienes demasiados inversionistas pequeños, cada uno con una tajada minúscula. Quizá aceptaste muchos cheques chicos de amigos, tíos, aceleradoras, crowdfunding, etc., y ahora tu cap table parece un mosaico con decenas de nombres. Esta fragmentación es vista como un riesgo, porque coordinar a muchos accionistas puede ser un dolor de cabeza en decisiones importantes.

Ex-empleados o advisors con equity sin justificación: Personas que ya no están en la empresa (ex-empleados, consultores) o que no aportan valor, pero que figuran con acciones porque se les “regaló” equity al inicio a cambio de servicios menores. Los inversionistas ven a estos “polizones a bordo disfrutando del crucero gratis” (como los llama un VC) y no les gusta nada.

En suma, un cap table sucio cuenta la historia de una compañía con decisiones de equity poco óptimas en el pasado (equity “regalado” o mal distribuido). Para un inversionista experto, revisar tu cap table es como leer las capas geológicas en una montaña: revela convulsiones, crisis y errores de tu empresa a lo largo del tiempo. Si esas “capas” muestran desequilibrios fuertes, levantarán banderas rojas.

¿Por qué un cap table desordenado espanta a los inversionistas?

Los VCs y ángeles tienen motivos fundados para preocuparse por la composición accionaria. De hecho, muchos inversores buscan patrones muy específicos en la estructura de propiedad de las startups en las que invierten. Veamos varios problemas y costos que un cap table sucio le indica o impone a un potencial inversor:

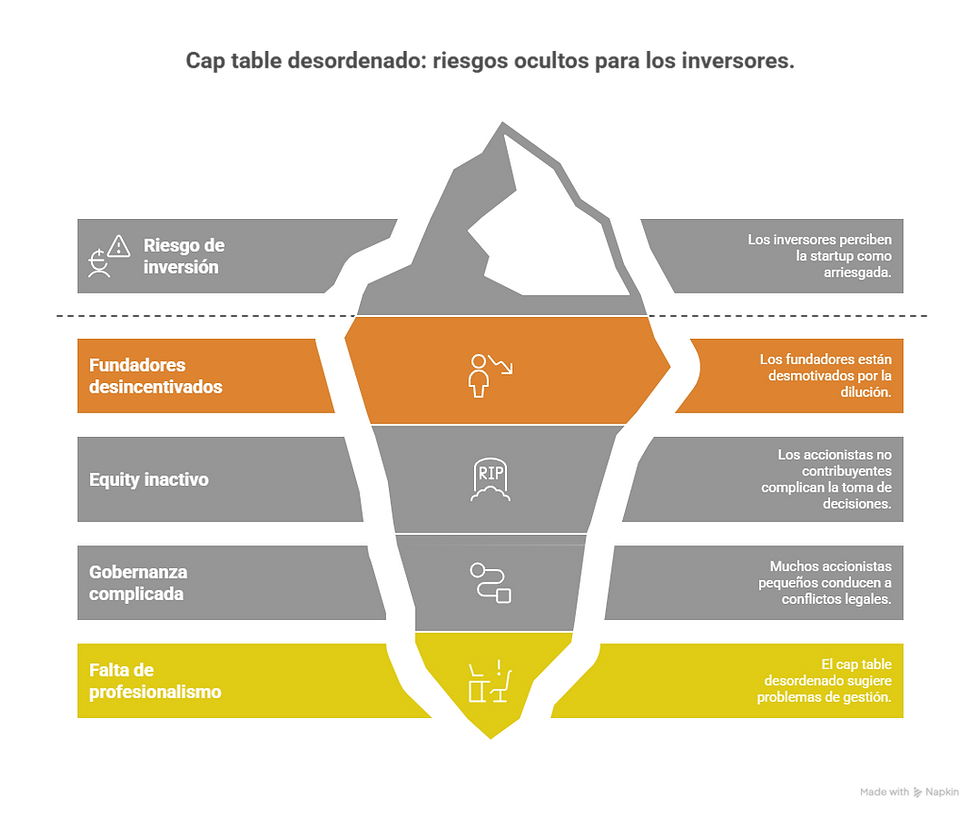

Fundadores desincentivados por dilución extrema: Si proyectando futuras rondas el inversor ve que los founders terminarán con <5-10% en un posible exit, considerará que es “una inversión demasiado riesgosa”. ¿Por qué? Porque el fundador, que es quien impulsa el crecimiento, podría concluir que su recompensa será tan baja que no vale la pena seguir – tal vez le convenga más aceptar un empleo corporativo o iniciar otro proyecto. Un founder muy diluido puede bajarse del barco a mitad de camino, y ese es uno de los mayores temores de un fondo. Los inversionistas saben que si el capitán pierde el incentivo, el barco (startup) puede naufragar. Por eso prefieren cap tables donde los fundadores conserven una porción significativa; por ejemplo, se sugiere llegar a Serie A con ~60-70% entre todos los founders. Un reparto mucho peor que eso en etapas tempranas es señal de alarma.

Riesgos de “dead equity” (accionistas que no aportan): Tener en el cap table a ex-fundadores o ex-empleados con alta propiedad es visto como una alerta por los inversores. Es equity inactivo: esa gente no está trabajando por aumentar el valor de la empresa, pero se llevaría una tajada del éxito. Además, complica la toma de decisiones – por ejemplo, un ex-socio con 20% podría bloquear acuerdos o simplemente demorar trámites si se requiere su firma. Los nuevos inversores temen estos conflictos y muchos directamente exigirán un reverse vesting (o limpiar esos porcentajes) como condición para invertir.

Gobernanza complicada y costos legales elevados: Un cap table con muchos accionistas pequeños se traduce en más papeleo, más firmas requeridas y más posibilidades de conflictos legales. En momentos de tensión (ej. crisis de liquidez, venta de la empresa) es “complicado poner de acuerdo a un gran número de partícipes, especialmente si no son inversionistas profesionales”. Cada uno puede jalar para su lado o dejarse llevar por las emociones, retrasando decisiones críticas. Para el fondo inversor, esto es un riesgo de gobierno corporativo: no quieren un caos de 30 minoritarios objetando cada movimiento. Saben además que limpiar un cap table así de fragmentado – comprando o agrupando a pequeños accionistas – puede ser traumático y costoso en términos legales. Implica negociaciones largas o contratar abogados para reestructurar la sociedad. Muchos ni se molestan: simplemente pasarán de tu startup si ven ese enjambre de accionistas.

Percepción de desorden y falta de profesionalismo: Un cap table desprolijo sugiere que el fundador no planeó bien sus rondas o no entiende el impacto de diluirse. En otras palabras, levanta sospechas de problemas operativos o financieros subyacentes en la gestión. Los inversores valoran la transparencia y el orden; si ven documentos inconsistentes, porcentajes que no suman 100%, acuerdos no formalizados o reclamos latentes de equity, pensarán dos veces antes de subirse. Como señala un inversor, “es una lástima que, teniendo un buen proyecto entre manos, la operación se caiga por causas ajenas al mérito del producto… pero no ajenas al éxito a largo plazo de la compañía”. Un cap table sucio es justamente una de esas causas: no tiene que ver con tu producto o mercado, pero sí afecta las posibilidades de éxito a largo plazo, por eso el inversor prefiere no arriesgarse.

En resumen, para los inversores un cap table limpio = incentivos alineados y menos sorpresas, mientras un cap table sucio les grita “riesgo”. Tanto es así que algunos VCs latinoamericanos enumeran el cap table sucio entre las principales razones (aunque sea silenciosa) por las que le dicen “no” al 99% de las startups que evalúan. No dejes que tu startup sea parte de esa estadística por algo prevenible.

Casos reales: cuando el cap table espantó la inversión

Históricamente, hay startups de Latinoamérica que han visto frustradas rondas de inversión debido a un cap table poco atractivo. Veamos un caso emblemático y mencionemos otros escenarios comunes:

Shipit (Chile): Esta startup chilena de logística vivió en carne propia lo que implica un cap table desequilibrado. Tras varias rondas, para 2018 los inversionistas externos poseían el 51% de la sociedad, y los fundadores apenas el 49%. ¿Cómo llegaron ahí? En sus primeras etapas, Shipit sumó ángeles, familiares, aceleradoras y un VC corporativo que fueron tomando porciones significativas, al punto que uno de los cofundadores originales había salido y los fundadores restantes quedaron diluidos. Cuando en 2019 el CEO (Allan Guiloff) viajó a México a buscar inversión, varios fondos le dijeron que tenían dos problemas para invertir: (1) el cap table de Shipit, y (2) la falta de operaciones en México. Es decir, el cap table “sucio” fue la primera barrera que vieron los inversionistas. Más adelante, en 2021-2022, Shipit logró acuerdos preliminares para una ronda de USD 10 millones con fondos mexicanos, pero con una condición: reestructurar completamente la composición accionaria. Los nuevos inversores exigían que los antiguos (que tenían 51%) redujeran su participación a ~25.5%, y que los founders subieran su propiedad a ~65% antes de cerrar el trato. Este “limpiazo” era indispensable para que la inversión tuviera luz verde. Lamentablemente, la ronda igualmente se cayó por otros factores de mercado, pero la lección es clara: un cap table mal armado casi les cuesta la empresa. De hecho, el directorio llegó a recomendar la quiebra en 2022 tras la caída de la ronda. Aunque Shipit sobrevivió y se recuperó (al punto de volver a EBITDA positivo en 2024), su historia muestra cómo un mal cap table puede ahuyentar dinero fresco e incluso forzar a renegociar todo el equity en condiciones desesperadas.

Otros ejemplos y escenarios frecuentes: Shipit no es el único caso ni mucho menos. Muchos founders en la región pueden contar anécdotas de inversores que se echaron atrás tras ver la tabla de capitalización. Algunos ejemplos típicos:

Startup que pasa por varias aceleradoras: Imagina una startup que entró a 2–3 programas de aceleración, cada uno llevándose un 5-10%. Sumado a un par de ángeles iniciales, cuando llega la hora de una Serie Seed formal, los fundadores quizá tengan <50%. He visto casos donde aceleradoras y “software factories” acumulan porcentajes grandes y el VC de turno dice “esto no cierra; demasiada gente en el cap table”. El resultado: la empresa debe negociar recompras o salidas de esos accionistas antes de poder levantar la ronda – un proceso engorroso que puede echar todo a perder si no se logra a tiempo.

Founder que regaló equity a consultores: Otro caso común es el emprendedor que, con tal de obtener ayuda (legal, contable, tech), ofrece pequeñas participaciones a varios consultores/advisors. Individualmente parecen inofensivas (1-2% aquí, 3% allá), pero luego suman complicaciones. He sabido de startups colombianas y argentinas donde al llegar al due diligence, el VC encuentra 10 nombres en el cap table que son abogados, contadores, desarrolladores freelance… El inversionista se pregunta: “¿Quiénes son estas personas y por qué tienen equity?”. Al no haber una justificación clara (a veces ni acuerdos firmados), el riesgo percibido aumenta y la inversión se pone en pausa hasta “ordenar la casa”. Algunos VCs simplemente dicen “pasa a la siguiente oportunidad y cuando limpies hablamos”.

Empresas de crowdfunding: En países donde algunas startups recurrieron a equity crowdfunding local sin un vehículo consolidado, se han topado después con cap tables atomizados con cientos de pequeños accionistas. Por ejemplo, en España se ha documentado que esto es un “problema gordo” porque legalmente no se permiten SPVs y cada crowdfunder entra directo. En LatAm aún no es tan común tener cientos de socios, pero podría ocurrir. Un fondo internacional difícilmente invertirá si tienes 300 accionistas minoritarios dispersos; pedirán crear una nueva sociedad holding o comprar las participaciones en bloque, encareciendo el deal.

En definitiva, los inversores quieren evitar sorpresas y minimizar conflictos. Si tu cap table se ve demasiado enredado, preferirán pasar de largo o condicionarte la inversión a que lo “limpies” primero. Como dijo un VC: “Emprendedores, por favor, limpien su capital. Un cap table limpio es una conciencia tranquila. Todos dormiremos mejor así”.

Checklist: cómo mantener un cap table sano y atractivo (buenas prácticas)

La buena noticia es que evitar un cap table sucio está totalmente bajo tu control como founder. Se trata de planificar con anticipación y seguir best practices desde el día 1 (¡o desde hoy, si ya empezaste!). Aquí te dejamos un checklist de tácticas y consejos accionables para preservar una estructura accionaria limpia y equilibrada:

Implementa vesting (o reverse vesting) para fundadores y equipo inicial: No entregues de golpe un % grande que luego quede en manos de alguien que se va. Lo ideal es que todos los cofundadores firmen un acuerdo de reverse vesting: si alguno abandona el barco antes de cierto plazo, debe devolver sus acciones o la empresa puede recomprarlas. Por ejemplo, acuerden que cada founder “gana” su equity a lo largo de 4 años; si se va al año 1, pierde 75% de sus acciones. Esto evita el clásico ex-cofundador con una porción inmerecida. Los inversores incluso ven con buenos ojos que ya tengas vesting implementado (muestra compromiso a largo plazo).

No regales equity a quien no trabaja (o ten muchísimo cuidado con a quién le das “pedazos” de tu empresa): Si vas a traer a un amigo o conocido solo como inversionista de capital (pero no trabajará full-time en el proyecto), dale una participación minoritaria y procura que sea alguien estratégico. Es decir, que además de dinero aporte contactos, experiencia o validación. Si no, considera mejor un préstamo convertible que darle equity fijo. En general, todo aquel que aparezca en tu cap table debería estar aportando valor tangible. Si necesitas servicios (desarrollo de software, asesorías), negocia tarifas o pagos diferidos en vez de repartir participaciones alegremente. Reserva el equity para cofundadores de verdad y para inversionistas formales; no para “amigos” que luego serán accionistas fantasmas. Recuerda: cada 1% que regalas hoy podría valer millones mañana.

Utiliza instrumentos como SAFE o notas convertibles en las primeras rondas: En etapas muy tempranas ni tú ni el inversor saben con certeza cuánto vale la empresa, así que no pongas precio muy pronto si puedes evitarlo. En vez de dar X% por una valuación arbitraria, considera levantar capital semilla mediante SAFE (Simple Agreement for Future Equity) o notas convertibles. Estos instrumentos te permiten recibir dinero hoy y diferir la emisión de acciones hasta la próxima ronda priceada. Así evitas “quemar” un gran porcentaje a una valuación baja. Un SAFE con un valuation cap razonable y descuento protegerá al inversor pero también a ti de la sobre-dilución. Importante: lleva un registro claro de estos compromisos futuros, para que el cap table proyectado (post-conversión) siga luciendo razonable. No quieras solucionar un problema creando otro (convertibles en exceso pueden confundir si no se gestionan bien).

Planea tu dilución a largo plazo: Un ejercicio clave es proyectar cómo se verá tu cap table en diferentes escenarios de fundraising. Por ejemplo, si hoy estás en Pre-seed, imagina qué porcentaje tendrías tras una Seed, Serie A, Serie B… ¿Te queda suficiente al final? Los inversionistas hacen este cálculo; tú también deberías hacerlo antes. Intenta “proyectar tu VC journey” estimando cuánto dilución asumirás en cada ronda. Si descubres que en la Serie B te quedarías con 5%, quizás debes reconsiderar cuánto estás buscando en fases iniciales o si puedes llegar más lejos con menos capital para no ceder tanto. No caigas en el error de “da igual diluirse porque la torta crece” sin calcular límites: sí importa, especialmente para tu motivación futura y control.

Evita demasiados socios pequeños (y formaliza un pacto si los tienes): A veces alzar capital entre friends & family es necesario, pero trata de mantener el número de accionistas manejable. Mejor pocos inversionistas con tickets más grandes, que muchos con pedacitos. Si ya tienes varios socios minoritarios, una buena práctica es formalizar un pacto de accionistas donde, por ejemplo, deleguen voto a un representante o se comprometan a votar en bloque con el fundador en ciertas decisiones. Esto puede dar más agilidad y prevenir que uno solo entorpezca todo. Explora también si legalmente puedes agruparlos en un solo vehículo (un fideicomiso, un LLC que represente a varios, etc.) para que en tu cap table efectivo aparezca solo “Inversionistas Ángel S.A.” en vez de 10 nombres. La idea es simplificar la hoja y la toma de decisiones. Los nuevos inversores lo apreciarán.

Sé inteligente con las aceleradoras y programas: Si vas a ceder equity a una aceleradora o partner corporativo, asegúrate de que el valor que aportan lo justifica. Algunas aceleradoras en LatAm toman 5-10%; otras ofrecen alternativas como SAFE con descuento en futuro. Negocia lo mejor posible para que no se acumulen demasiados porcentajes cedidos en poco tiempo. Y una vez dentro, aprovéchalos al máximo (mentoría, network) para que su aporte sí valga ese equity. He visto startups que pasan por 3 aceleradoras y terminan con >20% afuera solo por eso. Tómatelo en serio: ¿lo vale? Si no, quizá sea mejor buscar capital de otra fuente menos dilutiva.

Mantén tu cap table actualizado y transparente: Puede sonar obvio, pero muchas startups fallan acá. Usa una hoja de cálculo bien controlada o herramientas especializadas (Capboard, Carta, etc.) para reflejar cualquier cambio en tiempo real. Cada vez que emites nuevas participaciones, que alguien ejerce stock options, o que conviertes un SAFE, actualiza la tabla. Un cap table limpio también significa que los números cuadran y que no hay sorpresas en el due diligence. Al compartir tu cap table con un potencial inversor, este debe ver información clara, correcta y fácil de entender. Incluye notas sobre términos especiales (por ejemplo: “las acciones de X tienen preferencia de liquidación 1x”). Esto genera confianza. Si en cambio entregas algo desactualizado o confuso, la primera impresión será mala. Profesionalismo también es eso: llevar bien tus “papeles” societarios.

Comunica y busca asesoría si es necesario: Si identificas que ya tienes alguna “mancha” en tu cap table (por ejemplo, un ex-socio con gran porcentaje), no la ocultes. Habla tempranamente de ello con tus inversionistas potenciales, explicando el contexto y cómo piensas solucionarlo o mitigarlo. Tal vez planeas negociar una recompra parcial de ese equity, o ya pactaste con él que votará contigo. La transparencia puede rescatar la confianza del fondo. Además, no dudes en buscar asesoría legal/financiera para estructurar bien tus rondas. Un abogado de venture capital o un mentor experimentado puede ayudarte a navegar cláusulas como drag-along, tag-along, anti-dilution, etc., para que no te perjudique nada inesperado. Invertir en una buena estructura hoy te ahorrará dolores mañana.

Por último, recuerda que un cap table limpio habla bien de ti como founder. Demuestra visión de largo plazo y capacidad de cuidar tanto tus intereses como los de futuros socios. No hay sensación más incómoda que estar en medio de un fundraising y darte cuenta de que tú mismo saboteaste tus chances por mal manejar tu equity al inicio. Evita ese trago amargo poniendo en práctica estos consejos. Así, cuando llegue el momento de tu gran pitch, podrás mostrar un cap table ordenado, balanceado y listo para nuevos inversores – uno en el que todos reman hacia el mismo lado, sin polizones ni sorpresas ocultas.

¡Limpia tu cap table y despeja esa barrera silenciosa! Tu futura ronda (y tus futuros yo y socios) te lo agradecerán. 😎

Referencias (lecturas recomendadas):

Phylo Legal – “Evita un Dirty Cap Table y acelera tu ronda de inversión”. Consejos legales para mantener un cap table ordenado.

Diario Financiero – “El turbulento recorrido de Shipit”. Historia real de cómo el cap table frenó la inversión en una startup chilena.

Isaac de la Peña (Conexo VC) – “Capital Sucio” (Medium). Perspectiva de un VC sobre estructuras de capital limpias vs. sucias.

Diego F. González (Alina VC) – Publicación de LinkedIn sobre red flags y yellow flags en startups (incluyendo cap table sucio).

Capboard – Guía de Reverse Vesting para fundadores. Explica por qué los inversores exigen vesting y cómo protege a la startup.

Conocé el producto de Vefy SPV: https://www.vefy.app/spv

Comentarios