Inversión ángel 2.0: cómo los SPVs democratizan el venture capital en América Latina

- Genaro Malpeli

- 28 jul 2025

- 24 Min. de lectura

Introducción

Invertir en startups siempre fue un lujo reservado a unos pocos. Históricamente, solo los individuos de alto patrimonio o los fondos de venture capital accedían a las rondas de startups prometedoras. Para un pequeño inversor latinoamericano, las barreras de entrada resultaban abrumadoras: montos mínimos de decenas o cientos de miles de dólares, escasez de oportunidades de calidad en su círculo cercano, trámites legales complejos y costos administrativos elevados. En resumen, la inversión ángel tradicional en Latinoamérica estaba plagada de asimetrías de información, costos prohibitivos y dificultad de acceso para quienes no fuesen millonarios o carecieran de conexiones en el ecosistema.

En los últimos años, sin embargo, ha emergido un vehículo financiero que está cambiando las reglas del juego. Se trata del Special Purpose Vehicle (SPV) o vehículo de propósito especial. Este modelo –popularizado en mercados desarrollados y ahora ganando terreno en América Latina– promete democratizar la inversión ángel, permitiendo que muchos más inversionistas se sumen a deals antes inaccesibles. En este artículo analizaremos por qué el modelo SPV resulta tan beneficioso para los inversionistas ángeles latinoamericanos. Compararemos su funcionamiento con estructuras tradicionales de inversión, detallando ventajas concretas como la simplificación legal, el acceso a más oportunidades (deal flow curado), la mejor diversificación con menor capital, la profesionalización del proceso y la reducción de riesgos operativos o reputacionales. También veremos datos recientes del ecosistema, ejemplos de plataformas que impulsan este modelo (AngelList, Sydecar, Vefy, Arkangeles, etc.) y cómo un SPV bien diseñado puede superar las barreras típicas que enfrentan los pequeños inversores en la región.

¿Qué es un SPV y cómo funciona?

Un Special Purpose Vehicle (SPV) es una entidad jurídica creada con un propósito específico y limitado. En el mundo del venture capital, suele emplearse un SPV para agrupar el dinero de un grupo de inversores y realizar una inversión única en una startup objetivo. Es decir, en lugar de que 10 o 20 ángeles inviertan cada uno directamente en la startup (llenando su cap table de pequeños accionistas), todos ellos invierten a través del SPV, que actúa como intermediario.

En la práctica, el SPV típicamente se constituye como una sociedad de responsabilidad limitada (por ejemplo, una LLC en Delaware, EE.UU.) u otra figura societaria equivalente. Los inversionistas aportan capital al SPV y se convierten en miembros o socios de ese vehículo, no accionistas directos de la startup. El SPV a su vez invierte el monto acumulado en la empresa objetivo, apareciendo como un único inversionista en el cap table de la startup. En términos sencillos: el ángel es socio del SPV, y el SPV es accionista de la startup. Si la startup tiene éxito y genera retornos (por ejemplo, mediante una venta o exit), los ingresos fluyen de regreso al SPV, y este los distribuye a sus miembros en proporción a lo aportado, menos cualquier comisión o carry pactado para el organizador del SPV.

Esta estructura difiere de un fondo tradicional en que un SPV normalmente invierte en una sola empresa o proyecto, a diferencia de un fondo de venture capital que invierte en decenas de startups. Cada SPV es como un “mini-fondo” de propósito único: se crea para un deal específico y, tras esa inversión (y eventual liquidación), el vehículo cumple su objetivo y no se reutiliza. Los inversionistas pueden así decidir caso por caso en qué startup invertir, en lugar de comprometer su dinero en un fondo “ciego” de múltiples apuestas. Esta flexibilidad de elegir cada inversión brinda cierto control al ángel sobre su portafolio y es parte del atractivo del modelo.

Desde el punto de vista legal, el SPV ofrece a sus participantes la ventaja de la responsabilidad limitada. Dado que la entidad es independiente, la posible responsabilidad de los inversionistas se limita al monto que aportaron al SPV; sus activos personales quedan protegidos en caso de problemas legales o financieros con la startup. En otras palabras, el SPV aísla el riesgo de la inversión: si el proyecto fracasa, el inversor pierde lo invertido, pero no compromete su patrimonio más allá de eso. Este principio brinda tranquilidad y es un factor importante tratándose de activos tan riesgosos como las startups.

Inversión ángel tradicional vs. modelo SPV

Para entender las bondades de los SPV, conviene compararlos con las estructuras tradicionales de inversión ángel:

Inversión directa individual: Es la forma clásica donde el ángel invierte directamente en la startup a cambio de acciones (o un SAFE/convertible). Si bien le da al inversor una relación directa con el fundador, esta modalidad conlleva altos mínimos de entrada (los fundadores suelen fijar tickets mínimos elevados, p. ej. US$25k o más, para tener pocos inversores). Además, el ángel asume solo todo el trabajo operativo y legal: negociar términos, revisar documentos con abogados, hacer transferencias, cumplir con trámites locales, etc. Cada inversor extra supone para la startup más papeleo, más firmas requeridas y un cap table más engorroso. En la práctica, muchos emprendimientos en etapas tempranas rechazan cheques pequeños precisamente para evitar esa fricción administrativa.

Redes informales o clubes de ángeles: Tradicionalmente, los inversionistas ángeles han intentado unirse en grupos para compartir oportunidades (angel clubs o redes locales). En algunos casos invierten de forma coordinada pero cada miembro sigue entrando directo en la empresa, lo que no soluciona el problema del cap table (solo lo agrupa en el tiempo). Otras redes designan a un representante que concentra el dinero de los demás —una estructura análoga a un SPV, pero a veces informal—. Sin una entidad legal clara, estas prácticas pueden volverse complejas en cuanto a gobernanza y garantías para los participantes. Los SPV profesionalizan este concepto de co-inversión, ofreciendo un marco legal estructurado en vez de acuerdos de palabra.

Fondos de venture capital o “angel funds”: Un inversor con capital suficiente podría optar por entrar como Limited Partner (LP) en un fondo de VC o en un fondo ángel (que agrupa dinero de varios inversionistas para invertir en muchas startups). Esto diversifica el riesgo automáticamente, pero a costa de ceder el control: el inversor no elige las empresas individuales ni el timing, y su dinero queda comprometido a largo plazo (10 años típicamente). Además, los fondos suelen requerir montos mínimos altos (desde US$100k a millones) y cobran comisiones anuales, lo cual excluye a pequeños inversionistas. Un SPV, en cambio, permite un enfoque deal-by-deal: el ángel decide en qué startup entrar y con cuánto, sin tener que mantener un compromiso amplio en el tiempo. Es como “armar tu propio portafolio” eligiendo SPVs individuales, en lugar de delegar todo a un fondo.

Crowdfunding de equity tradicional: En algunos países de LATAM han surgido plataformas de crowdfunding accionarial reguladas (por ej. A2censo en Colombia, Broota en Chile, Arkangeles en México bajo la CNBV). Estas permiten que cientos de pequeños ahorristas inviertan montos muy bajos en startups o pymes a través de convocatorias públicas. Si bien comparten el espíritu democratizador, el crowdfunding regulado puede implicar límites legales en montos por persona, procesos más lentos y a veces la startup termina con un gran número de accionistas minoritarios (a menos que la plataforma use un vehículo custodio). Los SPV privados suelen dirigirse a inversionistas acreditados o sofisticados, operando fuera del marco minorista público, y por tanto ofrecen más flexibilidad en términos y perfiles de inversor. Por ejemplo, un SPV puede mezclar inversores ángeles, family offices e incluso fondos, algo difícil de lograr en una ronda de crowdfunding tradicional.

En síntesis, el SPV combina lo mejor de dos mundos: flexibilidad y autonomía similares a la inversión directa, con la estructura colectiva y diversificación propias de un fondo, pero sin las desventajas de uno u otro modelo. A continuación, profundizamos en las ventajas concretas que aporta el modelo SPV a los ángeles –especialmente valiosas en el contexto latinoamericano– y cómo estas ventajas superan las barreras tradicionales de invertir en startups.

Ventajas clave del modelo SPV para inversionistas ángeles

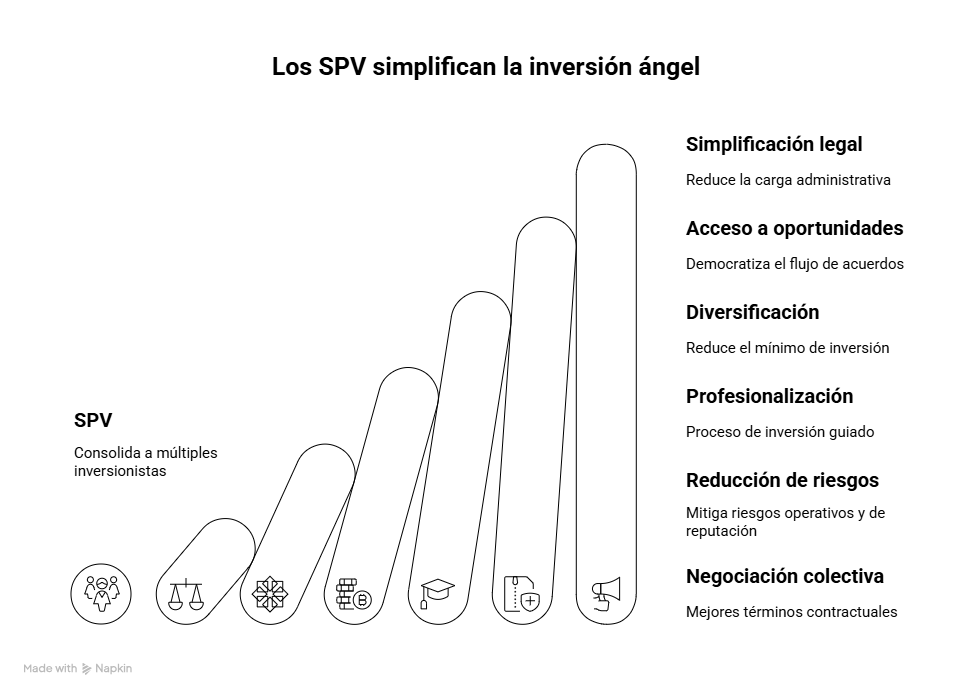

A diferencia de las vías tradicionales, los SPV ofrecen una serie de beneficios tangibles para los inversionistas ángeles, potenciando su alcance y reduciendo fricciones. A continuación, se enumeran las principales ventajas del modelo SPV comparadas con la inversión ángel tradicional:

Simplificación legal y administrativa: Al consolidar a múltiples inversionistas en una sola entidad, el SPV simplifica enormemente la gestión de la inversión. Para la startup, significa tener un solo accionista nuevo en su cap table en lugar de docenas, reduciendo papeleo, firmas y reportes. Para el ángel inversor, ingresar vía SPV es mucho más sencillo operativamente: en plataformas modernas, todo el proceso se hace en línea en pocos pasos (leer la oportunidad, decidir el monto, firmar electrónicamente el contrato del SPV y transferir fondos). Por ejemplo, la fintech Sydecar en EE.UU. se integró con la plataforma Stonks para lograr que la creación y fondeo de un SPV tomara minutos en vez de semanas, permitiendo al inversor completar la documentación y pago casi al instante. Esto contrasta con el vía crucis tradicional donde un ángel debía coordinar reuniones con abogados, hacer transferencias bancarias internacionales o incluso enviar cheques físicos. La carga operativa se minimiza: el organizador o plataforma del SPV se encarga de la estructuración legal, cumplimiento regulatorio (ej. verificar inversores acreditados, KYC/AML), manejo de firma de documentos y custodiar las participaciones. Así, el ángel puede participar prácticamente con “un clic”, reduciendo el riesgo de errores administrativos y ahorrando tiempo. Una gestión más ágil y profesional no solo facilita la vida del inversor, sino que fomenta que repita: al no “doler” tanto el papeleo, es más probable que invierta en más rondas.

Acceso a más oportunidades y deal flow curado: Antes de la llegada de los SPV y las plataformas de sindicación, acceder a oportunidades de inversión de alto nivel era casi imposible si no estabas en el “círculo interno” correcto. Los deals calientes se cerraban entre un puñado de VC y super-angels, dejando fuera al común de los mortales. Los SPV han democratizado el deal flow: ahora cualquier inversor que cumpla ciertos requisitos puede unirse a sindicatos liderados por inversores experimentados, co-investir con ellos de forma transparente. En palabras de un experto, “antes de AngelList, si no estabas en el inner circle era casi imposible acceder a inversiones de alto nivel”. Hoy, en cambio, un profesional en Ciudad de México o Bogotá puede, vía una plataforma online, enterarse y sumarse con un ticket pequeño a rondas que antes ni se enteraría que existían. Esta apertura es posible gracias a la sindicalización: un inversionista líder (generalmente con reputación o experiencia) identifica una startup prometedora, negocia los términos con el fundador y luego invita a otros ángeles a participar a través de un SPV. Los invitados pueden aprovechar el criterio y due diligence del líder, accediendo a un deal flow curado y de calidad que, de otra forma, no llegaría a sus manos. En Latinoamérica, donde las redes de contacto solían ser muy locales y cerradas, estos sindicatos permiten invertir a través de fronteras: por ejemplo, hoy un inversor de Perú puede coinvertir en una startup de México liderada por un fondo o ángel extranjero, algo prácticamente imposible una década atrás sin los contactos adecuados. En suma, el modelo SPV rompe con la exclusividad de la información y brinda a los ángeles latinos acceso a oportunidades antes fuera de su alcance, muchas veces de la mano de líderes confiables que filtran y presentan las mejores startups.

Tickets más bajos y mejor diversificación: Una de las contribuciones más notables de los SPV es que reducen drásticamente el mínimo de inversión necesario para participar en rondas de startups. En el modelo tradicional, los fundadores suelen exigir cheques mínimos elevados (USD $25k, $50k o más), lo que dejaba fuera a inversionistas con capital más modesto. Con un SPV, se pueden “pool” los recursos de muchos ángeles de tal forma que cada uno aporte montos mucho menores (a partir de $1.000 o $2.000 en plataformas globales). Por ejemplo, en AngelList es común que alguien pueda entrar con $1k o $5k a un sindicato, mientras que esa misma startup jamás habría aceptado 50 inversionistas de $5k por separado. Este umbral bajísimo amplía la base de inversionistas elegibles, incluyendo a quienes solo pueden invertir miles y no decenas de miles de dólares. El beneficio inmediato para el ángel es que ahora con, digamos, $20k puede construir un portafolio de 8–10 startups en vez de quedarse en 1 o 2. La diversificación es crucial para mitigar el riesgo en venture capital: al invertir en múltiples compañías, aumentan las chances de que al menos una sea un éxito significativo, compensando las pérdidas de las que fallen. Por ejemplo, en lugar de poner “todos los huevos en una canasta” invirtiendo $20k en una sola startup, un ángel podría invertir $2k en diez startups diferentes vía diez SPV. Así, si 9 de 10 fracasan pero 1 se convierte en el próximo unicornio, el portafolio total podría salir ganador. La teoría moderna de portafolio sugiere justamente que en venture conviene tener docenas de apuestas pequeñas en lugar de una sola grande, dado que solo una fracción de startups logrará retornos enormes. Los SPV hacen practicable esta estrategia incluso para un inversor emergente sin patrimonio millonario. En Latinoamérica, donde el ticket promedio de un ángel es menor comparado a EE.UU. o Europa (muchos invierten <$10k por startup), esta posibilidad de diversificación con cheques reducidos es un cambio de juego. Permite a profesionales de clase media-alta sumarse como ángeles e invertir en 20 startups con $100k (por ejemplo) en vez de solo 4, incrementando sus probabilidades de tener un exit en la cartera.

Profesionalización y proceso guiado: Los SPV no solo aportan capital colectivo, sino que también tienden a profesionalizar la experiencia de inversión para los ángeles, especialmente los novatos. Al invertir en grupo junto a un lead o mediante una plataforma estructurada, el ángel accede a un proceso más ordenado y educativo que si invirtiera solo. Por un lado, el líder del SPV suele ser alguien con conocimiento (un inversor experimentado, un ex fundador o incluso un micro-VC) que negocia las condiciones de la ronda con la startup en representación del grupo. Esto implica que los pequeños inversionistas obtienen términos contractuales alineados con los de un inversor institucional: por ejemplo, pueden entrar bajo un mismo SAFE o Convertible Note bien negociado, con cláusulas estándar, valuación justa, derechos de información e incluso posibilidad de pro rata futura para el SPV. Es poco probable que un individuo aportando $5k pudiera negociar esos derechos por sí solo; pero colectivamente, a través del SPV, accede a mejores condiciones que las que obtendría de forma aislada. Además, al canalizar la comunicación a través del vehículo, los fundadores prefieren tratar con un solo representante (el gestor del SPV) en lugar de lidiar con decenas de inversionistas pequeños. Esto protege al ángel de involucrarse en la gestión diaria y reduce el riesgo reputacional: por ejemplo, si algún inversor minoritario tiene expectativas desalineadas o comportamientos inadecuados, el lead actúa de filtro, evitando conflictos directos con la empresa. Para el inversionista novel, sumarse a un SPV puede ser como asistir a una clase práctica de venture capital. De hecho, muchos ángeles nuevos comienzan participando en sindicaciones antes de aventurarse a invertir solos. El caso de Amber Illig en EE.UU. es ilustrativo: esta operadora inició invirtiendo pequeños cheques (~$5k) vía SPV, armó un portafolio de 30 startups en 3 años, aprendió del proceso y luego lanzó su propio fondo VC. Historias así muestran que los SPV pueden funcionar como una “escuela de inversionistas”, permitiendo adquirir experiencia, familiarizarse con term sheets, seguimientos y mejores prácticas, todo con riesgo acotado. En términos de imagen, invertir mediante un SPV también proyecta seriedad y estructura. No eres un ángel aislado improvisando, sino que te presentas ante los fundadores y otros inversores con un vehículo formal, con documentos en regla y probablemente acompañado de un grupo. Esto puede fortalecer tu reputación como inversionista responsable y founder-friendly. Por último, muchos SPV/plataformas brindan a sus miembros informes periódicos y transparencia sobre la startup invertida (actualizaciones que el lead recibe del fundador). Incluso se ofrecen dashboards donde el ángel puede seguir la evolución teórica de sus participaciones. Todo esto contribuye a un proceso más profesional, informado y ameno, en contraste con la experiencia a veces opaca y solitaria de un inversionista ángel tradicional.

Reducción de riesgos operativos y de reputación: Como corolario de las ventajas anteriores, el SPV bien implementado ayuda a mitigar varios riesgos que aquejan la inversión ángel clásica. En cuanto al riesgo operativo, al delegar la estructuración y administración en expertos (el organizador o la plataforma SPV), se minimizan los errores en documentación, transferencias o cumplimientos legales. El inversor no tiene que preocuparse de si faltó firmar una cláusula, de gestionar notificaciones societarias, ni de lidiar con procesos engorrosos en jurisdicciones extranjeras – todo eso recae en el administrador del SPV, quien suele cobrar solo si la inversión prospera (carry sobre ganancias), alineando incentivos. Además, un SPV aísla cualquier contingencia legal: si hubiera algún contratiempo o litigio relacionado con la inversión, es el vehículo quien figura legalmente, no cada persona. Esto aporta una capa de protección reputacional; por ejemplo, si la startup incurre en problemas éticos o quiebra escandalosamente, el ángel aparece en segundo plano (como miembro de un vehículo inversor colectivo) en vez de estar expuesto individualmente. También pensemos en el riesgo reputacional dentro del ecosistema: un ángel inexperto podría, sin querer, dañar relaciones –asociándose con un fundador poco ético, o generando ruido en la empresa por sobreinvolucramiento–. Al invertir en grupo, se diluye esa visibilidad y los leads suelen filtrar mejores emprendedores, reduciendo la probabilidad de toparse con fundadores de mala reputación. De hecho, se recomienda “invertir en grupo, nunca solo” ya que las perspectivas de otros ayudan a tomar decisiones más informadas y evitan errores costosos. Un SPV es precisamente un mecanismo de inversión grupal estructurado que fomenta este intercambio. Por último, desde la óptica de la startup, recibir fondos vía un SPV evita tener una “fila” de mini-accionistas, lo que mejora su perfil frente a inversores mayores en rondas siguientes. Un cap table limpio sin decenas de nombres transmite orden y gobernanza clara, haciendo más atractiva a la empresa para VCs futuros. Esto redunda en beneficio de los ángeles iniciales, pues la startup tendrá menos obstáculos para levantar próximas rondas (y eventualmente lograr un buen exit). En resumen, el SPV reduce riesgos operativos (errores, costos ocultos, fricciones) y atenúa riesgos de imagen o relaciones, creando un entorno más seguro para el inversionista ángel.

Negociación colectiva y mejores términos contractuales: Por último, un beneficio no menor es el poder de negociación colectiva que otorga el SPV. Cuando un grupo de ángeles ingresa unido con, digamos, US$100.000 en total, la startup los ve como un solo “gran” inversor. Esto permite, en muchos casos, conseguir condiciones contractuales más favorables que las que obtendría cada pequeño inversor por separado. Por ejemplo, el SPV puede negociar participar bajo una misma valuación y términos que el lead o el VC principal de la ronda, evitando la discriminación por ticket. Asimismo, es común que al SPV se le otorguen derechos de información y voto proporcionales a su tenencia (ej.: el gestor del SPV recibe updates trimestrales del fundador, derechos pro-rata para mantener participación en rondas futuras, etc., que luego traslada a los miembros). Un inversor minoritario aislado difícilmente recibiría atención o derechos, pero como parte de un bloque tiene más voz. Adicionalmente, la claridad de términos beneficia a todos: al estructurar formalmente el vehículo se definen de antemano reglas de gobernanza interna, mecanismos de salida (¿qué pasa si la startup es adquirida? ¿y si hay que vender la posición?), gestión de conflictos, etc. Esto brinda seguridad y certidumbre tanto a founders como a inversionistas, con acuerdos bien delimitados y profesionales. Plataformas especializadas se aseguran de negociar correctamente los términos y plasmarlos en contratos robustos, protegiendo los intereses del grupo inversor sin entorpecer la operación de la startup. En otras palabras, los ángeles a través de un SPV se sientan en la mesa de negociación con más peso que si van solos. Este poder colectivo puede traducirse en descuentos, mecanismos de salida preferenciales, o al menos en estar en igualdad de condiciones jurídicas que los demás inversionistas importantes de la ronda. Para pequeños inversores latinoamericanos –que históricamente tenían que aceptar lo que fuera con tal de entrar en un deal– esta capacidad de obtener mejores términos es un cambio muy positivo.

En conjunto, desde la perspectiva del inversor ángel, los SPV ofrecen tres grandes cosas: acceso, conveniencia y control. Acceso a inversiones que antes estaban fuera de su radar o alcance; conveniencia a través de un proceso simplificado y compartido; y cierto control al poder elegir en qué startups entrar y hacerlo bajo una estructura que le da voz colectiva. No sorprende, entonces, que cada vez más ángeles –especialmente los nuevos– opten por esta modalidad antes de hacer inversiones directas por su cuenta.

El contexto LATAM: barreras tradicionales y cómo los SPV las resuelven

Latinoamérica presenta un ecosistema de inversión ángel peculiar: mucho potencial, pero desafíos estructurales. Según estimaciones recientes, la región cuenta con on the order of 400.000 inversionistas ángeles activos, superando en número a los de Estados Unidos/Canadá (~320k) o Europa (~340k). Sin embargo, el capital total invertido por año por esos ángeles latinoamericanos es muchísimo menor (unos US$10.000 millones anuales, vs $26.000 millones en Norteamérica). Esto sugiere que, si bien hay numerosos individuos incursionando como ángeles en la región, los tickets promedio son pequeños y una gran parte de los potenciales inversores aún no participa plenamente (existe una base amplia de profesionales con capacidad financiera que podrían ser ángeles pero no lo son activamente). ¿La razón? Las barreras tradicionales han sido particularmente fuertes en mercados emergentes:

Barreras de capital: En economías latinoamericanas, comprometer US$25k o $50k en una sola startup es un lujo reservado a muy pocos. Muchas personas con ahorros de, por ejemplo, $10k-$20k quisieran apoyar emprendimientos, pero simplemente no llegaban al mínimo necesario para invertir directamente. Además, la cultura de inversión en activos de alto riesgo es incipiente: incluso quienes podrían invertir, a menudo no se animaban por no poder diversificar (sería poner muchos ahorros en un solo proyecto). El SPV ataca esto de frente: al bajar los mínimos a ~$1k y permitir diversificar, hace viable que profesionales “comunes” se conviertan en ángeles. Donde hoy hay un puñado de miles de ángeles activos en cada ecosistema local, mañana podría haber decenas de miles participando con tickets pequeños. De hecho, se proyecta que si bajan las barreras y modelos como SPV se masifican, el número de ángeles en Latam podría duplicarse o triplicarse en unos años, llegando a 800.000 o más de 1 millón de personas financiando startups, con decenas de miles de millones de dólares entrando al ecosistema. Este potencial de crecimiento beneficiaría directamente a las startups (más capital disponible, sobre todo en etapas semilla) y al desarrollo tecnológico de la región.

Información y acceso al deal flow: Fuera de polos tecnológicos como São Paulo o la Ciudad de México, tradicionalmente era muy difícil para un pequeño inversor enterarse de las buenas oportunidades. Existía (y aún existe en parte) una asimetría de información enorme: los mejores deals suelen conocerse en círculos cerrados, muchas veces con sesgo geográfico o de élite. En LATAM esto se agrava por la fragmentación regional –los ecosistemas nacionales están menos interconectados, y el idioma o la distancia limitaban las coinversiones transfronterizas–. Un inversor argentino rara vez invertía en una startup colombiana, por ejemplo, por falta de conexiones. Los SPV, apoyados en plataformas online, rompen estas fronteras: hoy es concebible que un ángel de Lima invierta en un deal liderado desde Miami o São Paulo sin salir de su casa. Plataformas globales como AngelList permitieron que cualquier acreditado pueda unirse a un sindicato con base en EE.UU., y en Latam empiezan a surgir redes similares. Esto mitiga la información privilegiada: un emprendedor destacado de Chile puede recibir inversión de ángeles de toda la región, siempre que el trato sea canalizado mediante un SPV o plataforma accesible. Además, el hecho de que un líder curador presente la oportunidad con toda la documentación (pitch, métricas, análisis) nivela la cancha para los inversores: ya no depende de a quién conoces, sino de estar atento a estas plataformas. En resumen, los SPV democratizan el deal flow y reducen la brecha informativa entre un inversor aislado y las redes top de Silicon Valley.

Costos legales y operativos elevados: En muchos países latinoamericanos, hacer una inversión societaria privada implica tramitología engorrosa (contratos notariales, registros públicos, cuentas en el extranjero) y costos fijos (honorarios legales, fiscales) que no escalan hacia abajo con montos pequeños. Por ejemplo, invertir US$5.000 directamente en una startup extranjera podría generar cientos o miles de dólares en gastos de transferencia, cambio de divisas, legalización de documentos, etc., volviendo inviable esa inversión. Los SPV resuelven esto a través de economías de escala: se crea una entidad que agrega $100k o $200k en aportes, y los costos de constitución y diligencias se reparten entre todos. Para el inversor individual, la comisión suele ser solo un carry sobre las ganancias (10-20%) y tal vez una tarifa fija muy pequeña, por lo que si la startup no prospera, solo pierde su capital invertido, sin fees adicionales significativos. De hecho, plataformas como AngelList no cobran ninguna comisión inicial al ángel; sus costos se cubren con el carry al exit, alineándose con el éxito del proyecto. Esto significa que participar vía SPV no requiere desembolsar extras en asesorías legales ni papeleos – todo viene integrado. Adicionalmente, la reducción de fricción temporal es clave: lo que antes tomaba semanas de idas y vueltas legales, hoy puede resolverse en horas. Por ejemplo, la integración Sydecar+Stonks demostró que se podía estructurar, fondear y cerrar un SPV durante un demo day en vivo, con cientos de ángeles haciendo checkout en cuestión de minutos. Esa eficiencia operativa abarata implícitamente el proceso (tiempo es dinero) y quita excusas para no invertir por “lo complejo que es”.

Desconfianza o falta de sofisticación inversora: Otro punto a considerar en LATAM es que muchos posibles ángeles no tienen experiencia invirtiendo en startups y les preocupa equivocarse o ser engañados. Casos sonados de fraude o startups fallidas pueden espantar a quienes no conocen la dinámica. Los SPV, al ser generalmente organizados por actores de confianza (un angel líder conocido, una aceleradora, o plataformas respaldadas por reputación), brindan una capa de credibilidad y orientación. Un pequeño inversor puede sumarse sabiendo que hay un análisis previo hecho, que los términos son estándar y que no está solo en la aventura. Esto reduce la percepción de riesgo reputacional de “meterse donde no sabe”. Además, la educación colectiva que se da en estos círculos (foros de discusión del deal, actualizaciones, etc.) ayuda a que el inversor entienda mejor en qué está invirtiendo, mitigando el riesgo de cometer errores de criterio. Iniciativas como LACBAN (Latin American Angel Network) y otras redes están fomentando la formación de ángeles en la región, pero la experiencia real es insustituible: y allí el SPV sirve de puente para que alguien invierta pequeño, aprenda, y con el tiempo tenga la confianza para invertir mayor cantidad o liderar sus propios deals.

En suma, el contexto latinoamericano se caracteriza por un gran interés latente en participar en la economía de la innovación, pero frenado por obstáculos de tamaño de ticket, acceso y know-how. Un SPV bien diseñado ataca estos puntos: permite tickets accesibles, conecta oferta y demanda de capital a lo largo de la región, reduce trabas burocráticas, y ofrece un entorno guiado que inspira más confianza. No es de extrañar que se vea a los SPV como una pieza clave para democratizar la inversión en startups en LATAM, habilitando que nuevos segmentos de inversores –antes excluidos– puedan sumarse al crecimiento de la “nueva economía”.

Plataformas y casos destacados de SPV en la práctica

Para ilustrar cómo el modelo SPV ya está transformando la inversión ángel, vale la pena repasar algunos ejemplos concretos y plataformas pioneras, tanto globales como de Latinoamérica, que han habilitado la sindicación de microinversores en startups:

AngelList (Estados Unidos): Es imposible hablar de SPV modernos sin mencionar a AngelList. Esta plataforma pionera lanzó en 2013 el concepto de “syndicates”, permitiendo que un inversionista líder crea un SPV por cada startup e invite a docenas o cientos de ángeles a co-invertir en él. El impacto fue enorme: AngelList logró democratizar el acceso a deals que antes estaban restringidos. Cualquier inversor acreditado podía, con unos pocos clics, unirse a un sindicato liderado por reconocidos angel investors. Para 2017 ya había 165 syndicates activos con 4.400 inversores participando en la plataforma, y al día de hoy AngelList maneja miles de SPV cada año. Figuras como Jason Calacanis (uno de los primeros super-angels) utilizaron AngelList para sindicar inversiones en startups que luego serían unicornios, dando cabida a decenas de pequeños tickets que cosecharon grandes retornos. Con el tiempo, AngelList ha expandido sus productos (por ejemplo, creando rolling funds), pero sus SPV siguen siendo un referente global de cómo se puede armar un “micro-VC” por deal con miles de aportantes pequeños. En resumen, AngelList demostró que el modelo funciona a gran escala: facilitó que cientos de millones de dólares de miles de ángeles se movilicen hacia startups emergentes de todo el mundo. Es la prueba viviente de que “si le das acceso a la gente, la gente responde”.

Sydecar + Stonks (Estados Unidos): Sydecar es una fintech más reciente enfocada en simplificar al máximo la creación y gestión de SPVs para inversores y operadores emergentes. Uno de sus casos de éxito fue la integración con Stonks –una plataforma popular de demo days de startups– para lograr inversiones casi en tiempo real durante eventos en vivo. En 2022, Sydecar y Stonks presumieron de haber creado el proceso de armado de SPV “más rápido del mundo”, estableciendo el vehículo, haciendo el onboarding de los inversores y recaudando fondos en minutos, dentro de la misma aplicación. Esto se probó en Demo Days donde, tras un pitch público transmitido online, se abría inmediatamente una ventana de inversión y cientos de ángeles podían hacer checkout con su aporte al instante. En la práctica, han logrado que invertir en una startup sea tan sencillo como comprar acciones en una app de bolsa. Este es un ejemplo extremo de eliminación de fricciones, que apunta a atraer a un público mucho más amplio al mundo venture (incluyendo quizás a jóvenes profesionales muy familiarizados con la inmediatez digital). Sydecar muestra hacia dónde va la tendencia: automatizar y acelerar aún más la experiencia SPV.

Arkangeles (México): En Latinoamérica, un caso paradigmático es Arkangeles, plataforma fundada en 2017 por Luis Barrios en México. Arkangeles está regulada por la CNBV (la autoridad financiera mexicana) y permite a cualquier persona invertir en startups con tickets desde MX$5.000 (aprox US$250). Opera con un esquema parecido al equity crowdfunding regulado, pero en lugar de meter a todos los pequeños inversionistas directamente en la startup, utiliza vehículos para agruparlos –esencialmente SPV locales por cada deal–. Su lema lo dice todo: “invertir en startups ya no es exclusivo de millonarios; ahora cualquiera puede ser parte con poco capital”. A la fecha, Arkangeles ha canalizado inversiones en decenas de startups mexicanas y latinoamericanas, sumando miles de microinversionistas que construyen portafolios mientras aprenden del ecosistema. Incluso ofrecen un producto llamado “copiloto”, que diversifica automáticamente tu aporte en varios deals (similar a un fondo fundido, pero con tickets minúsculos). Arkangeles ha tenido ya éxitos concretos: varias startups financiadas en su plataforma levantaron rondas posteriores a valuaciones mucho mayores, dando a esos microinversores retornos significativos. Su éxito evidencia el apetito latente del público latino por participar en tecnología cuando se le dan los medios y la educación necesaria. Arkangeles ha inspirado la aparición de otras plataformas en la región con modelos afines de inversión colectiva.

Vefy (Argentina/Latam): Siguiendo esta ola, han surgido plataformas tecnológicas como Vefy, que buscan facilitar el acceso al financiamiento conectando startups e inversores en la región. Vefy opera de forma similar a un AngelList local: proporciona una plataforma para que emprendedores presenten sus rondas y para que inversionistas (ángeles, fondos, corporativos) descubran y participen en esas oportunidades. Si bien no ofrece asesoramiento financiero ni garantiza resultados –destacando siempre que invertir en startups conlleva alto riesgo–, sí aporta la infraestructura para que la inversión en startups sea más eficiente y segura. Esto incluye herramientas de due diligence, seguimiento de portafolio, y la posibilidad de estructurar SPVs de manera ágil (“SPV as a service” podría decirse). El reciente informe de Vefy sobre democratización de la inversión confirma muchos de los puntos tratados aquí, resaltando cómo los SPV remueven obstáculos de capital, acceso y complejidad operativa y abren las puertas del venture capital a segmentos antes excluidos. Plataformas emergentes como Vefy ejemplifican la tendencia en Sudamérica por replicar el modelo de sindicación de mercados desarrollados, adaptándolo al contexto legal y cultural local. A medida que estas plataformas ganen tracción, es de esperar que más startups latinoamericanas encuentren capital semilla de “crowd angels” y que más inversionistas modestos se animen a dar el paso de invertir.

Otras iniciativas locales: Más allá de las plataformas tecnológicas, se observan también sindicatos independientes armados por redes de ángeles o aceleradoras en distintos países. Por ejemplo, Xcala (comunidad de ángeles en Uruguay), Angeles Investors (red enfocada en la comunidad latina en EE.UU.), o colectivos de ángeles en Argentina, Chile, Perú, etc., han utilizado vehículos de coinversión para agrupar capital en startups locales. Un caso concreto citado a menudo: en 2021 un grupo de ángeles en Colombia conformó un SPV para invertir ~US$100k en una fintech, permitiendo que ~15 profesionales jóvenes participaran con cheques de ~$5k cada uno – algo que individualmente la startup no habría siquiera tramitado por el esfuerzo que implicaba 15 inversionistas directos. Incubadoras y aceleradoras también han adoptado el SPV: por ejemplo, 500 Startups LatAm invitó a mentores y ex-alumnos a coinvertir vía SPV en ciertas compañías de su portafolio, ampliando el círculo de apoyo a las startups graduadas. Todos estos casos comparten el hilo común de que el SPV posibilita que muchas más personas “suban al barco” de una inversión startup para beneficio de todos los involucrados. Los fundadores obtienen más capital y una comunidad de aliados; los inversores líderes amplían su alcance y red; y los microinversores acceden a oportunidades que antes estaban fuera de su alcance. Se está gestando así un ecosistema de venture capital más inclusivo, donde financiar la innovación deja de ser terreno exclusivo de unos pocos fondos o magnates, y pasa a ser una actividad en la que miles de personas pueden aportar y participar de los éxitos de la nueva economía.

Conclusiones

La irrupción de los Special Purpose Vehicles (SPV) en el ámbito de las startups está transformando las reglas del juego, especialmente en regiones emergentes como Latinoamérica. Estos vehículos han demostrado ser herramientas poderosas para democratizar el acceso a la inversión en emprendimientos innovadores, al permitir que los pequeños inversores superen barreras tradicionales de capital, acceso y complejidad operativa. Como hemos visto, un SPV bien diseñado ofrece numerosas ventajas a los inversionistas ángeles: montos mínimos bajísimos que abren la puerta a más participantes, la capacidad de agrupar aportes en un solo bloque y simplificar la gestión, acceso a deal flow global y curado, diversificación y manejo de riesgo con pocos recursos, un proceso más profesional y ameno, y hasta beneficios en términos de protección legal y reputacional. Para las startups latinoamericanas, la generalización de SPV y plataformas de micro-inversión trae beneficios directos: más opciones para levantar capital semilla, cap tables más limpios a pesar de sumar muchos socios pequeños, y la posibilidad de construir comunidades de inversionistas-embajadores en torno a sus productos. Para los inversores, los SPV ofrecen oportunidades antes inimaginables: desde co-invertir al lado de grandes VC en Silicon Valley, hasta armar portafolios diversificados con ahorros moderados. En definitiva, estamos ante un fenómeno de democratización financiera aplicado al mundo startup, que promete dinamizar el ecosistema de innovación de la región.

Ahora bien, es importante señalar que democratizar no equivale a eliminar el riesgo. Invertir en startups sigue siendo arriesgado –son activos altamente especulativos e ilíquidos– y el que más personas participen no reduce la posibilidad de fracaso de cada empresa. Por ello, junto con la proliferación de SPV, deberá haber un esfuerzo en educación al inversionista. Los nuevos ángeles deben comprender los riesgos, diversificar prudentemente y tener expectativas realistas (no todas las inversiones darán retornos extraordinarios). A su vez, los fundadores deberán saber manejar estratégicamente bases más amplias de accionistas, capitalizando la ventaja de tener muchos aliados sin descuidar la comunicación transparente y el gobierno corporativo.

Mirando al futuro, el potencial de crecimiento es enorme. Por cada ángel activo hoy en Latam, quizás haya 10 o 20 personas con los medios para serlo que todavía no han dado el paso. Los SPV –junto con marcos regulatorios favorables y comunidades en línea– pueden ser el puente que convierta a esos potenciales inversores en actores activos del ecosistema. Si logramos que más profesionales, ejecutivos y ahorristas se sumen, aunque sea con pequeños tickets, estaremos movilizando un volumen de capital inédito hacia los emprendedores locales. Esto no solo cierra brechas de financiamiento en etapas tempranas, sino que distribuye los beneficios de la innovación entre un público más amplio.

En conclusión, el modelo SPV se perfila como un gran habilitador para la inversión ángel en América Latina. Para quienes soñaban con invertir en “el próximo Rappi o MercadoLibre” pero pensaban que era imposible desde su posición: hoy existen vías para hacerlo. La invitación es a informarse, conectarse y animarse a participar – con responsabilidad y estrategia – en esta nueva era de inversión colaborativa. Si eres un potencial inversionista ángel latinoamericano, los SPV te brindan la oportunidad de unirte a la aventura startup de forma accesible, diversificada y acompañada por una comunidad. En tus manos está aprovechar estas herramientas y ser parte activa de la construcción del futuro tecnológico de la región. ¡Bienvenido a la democratización del venture capital! 🚀

Referencias (fuentes citadas):

AngelSchool VC, Advantages and Disadvantages of SPV for Angel Investors (Blog, 2022)

Intelectium, ¿A qué riesgos se enfrenta un Business Angel? – Patricio Hunt (2023)

AceleraLatam, Deal Management (SPVs) (2023)

FasterCapital, Beneficios del uso de SPVs (2021)

Comentarios